Færslan var fyrst birt á Moggabloggi höfundar 25.5.2010.

Mér þykir höggvið í saman knérum. Enn einu sinni á að leita í vasa heimilanna eftir aur til að laga fjárlagahallann. Bara svo eitt sé á hreinu:

Heimilin eru ekki botnlaus sjálftökusjóður fyrir misvitra stjórnmálamenn og illa rekin fjármálafyrirtæki.

Hagsmunasamtök heimilanna hafa ítrekað bent á þessa staðreynd og svar ríkisstjórnarinnar er alltaf að hækka skatta. Hvað halda Jóhanna og Steingrímur að hægt sé að ganga langt? Nú þegar eru um 60% heimila í verulegum vanda. Vissulega getur hluti þessa hóps ennþá náð endum saman með herkjum, en það gerir það með því að skera niður útgjöld í naumhyggjuútgjöld og taka út séreignasparnað, hluta af ellilífeyrinum sínum. Eru uppi einhver plön um að bæta fólki þetta?

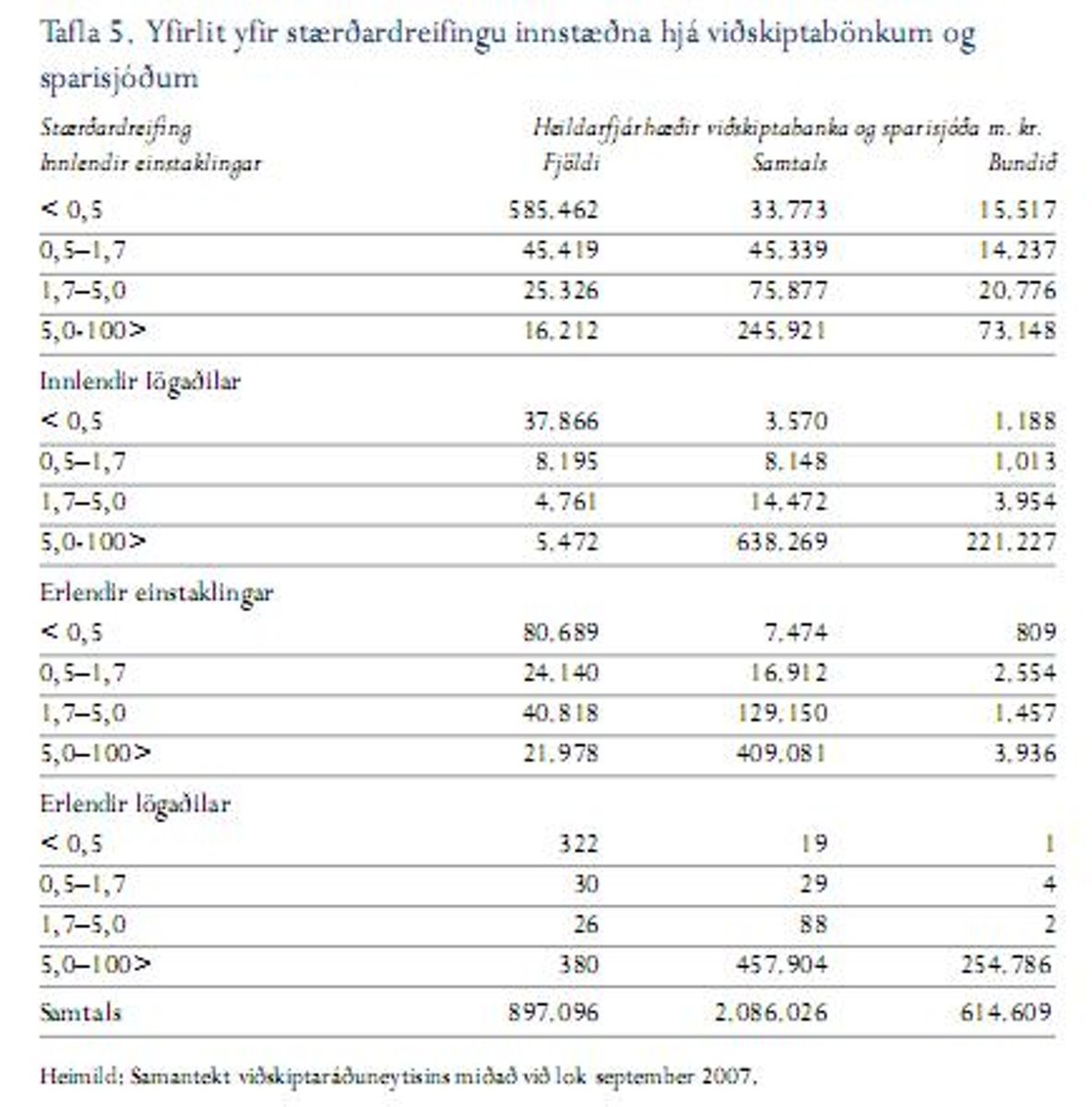

Það er halli á ríkissjóði. Rétt er það. Og þennan halla þarf að brúa. Að ganga enn og aftur að stórskuldugum heimilum landsins til að ná í meiri pening gengur ekki. Nú verður að snúa sér að fjármagnseigendunum, sem neyðarlögin björguðu. Samkvæmt skýrslu rannsóknarnefndar Alþingis, þá björguðu neyðarlögin um 1.430 milljörðum kr. af innstæðum einstaklinga og fyrirtækja hér á landi. Samkvæmt töflu 4 hér fyrir neðan, þá telst embættismönnum í viðskiptaráðuneyti til að ef eingöngu innstæður upp að 5,0 m.kr. hefðu verið tryggðar að fullu, þá hefðu tryggðar innstæður numið 555 milljörðum og ótryggðar því um 775 milljörðum. Hefði tryggingin verið upp að 10 m.kr., þá hefðu tryggðar innstæður numið 732 milljörðum en ótryggðar 697 milljörðum. Það sem er ennþá merkilegra og má sjá vísbendingu um í töflu 5 fyrir neðan, er að mjög óverulegur hluti innstæðueigenda átti 5 m.kr. eða meira. Meðal einstaklinga var þessi tala í lok september 2007 16.212 reikningar af 672.419 voru með innstæðu upp á 5 m.kr. eða meira eða einungis 2,4% og hjá fyrirtækjum var hlutfallið 5.472 reikningar af 56.294 eða 9,7%. Það er því ljóst að hér á landi er verulega efnuð stétt fjármagnseigenda.

Ef lagður er 10% eignaskattur á innstæður yfir 10 m.kr., bara svo dæmi sé tekið, þá sýnist mér það gefa ríkissjóði um 70 milljarða króna. Vissulega kæmi það sér illa við einhverja, en 50 milljarða niðurskurður á velferðarkerfinu og skattahækkanir á almenning kemur sér illa við mjög marga. Ég er alveg meðvitaður um, að þeir sem eiga 10 m.kr. eða meira á bankareikningum urðu líklegast líka fyrir mjög miklu tapi við hrun bankakerfisins. Staðreyndin er samt sú, að þetta eru þeir sem helst eru aflögufærir og þetta eru líka þeir sem fengu allar sínar innstæður tryggðar, þó svo að áhætta þeirra við að hafa svona háar upphæðir inni á reikningum í bönkunum var alveg sú sama og að eiga hlutafé bönkunum. Í lagalegum skilningi var þetta tapað fé við fall bankanna, ef ekki hefði komið til ákvæða í neyðarlögunum. Það sem síðan meira er, er að skattgreiðendur eru að greiða á fjórða hundrað milljarða inn í nýju bankana vegna þess, að þessum innstæðum var bjargað. Ef ég á að segja eins og er, þá ætti þessi hópur að bjóðast til að greiða tíund til ríkisins.

Jóhanna og Steingrímur lofuðu í febrúar á síðasta ári að slá skjaldborg um heimilin í landinu. Lítið sést til þeirrar skjaldborgar. Allar aðgerðir hafa hingað til miðast við að tryggja sem mest og best flæði fjármuna heimilanna til ríkisins og fjármálafyrirtækja, festa eignaupptökuna í sessi, hunsa algjörlega forsendubrest vegna verðtryggðra og gengistryggðra lána og sjá til þess að fólk geti valið milli fjölbreyttra þrotameðferða. Helsta von heimilanna (og fyrirtækja) hefur verið það sem í fyrstu virtist afar langsótt hugmynd, sem ég kastaði fram hér á þessari síðu í febrúar 2009, þ.e. að gengistrygging væri ólögleg samkvæmt 13. og 14. gr. laga nr. 38/2001 um vexti og verðbætur. Nokkurn veginn á ársafmæli þeirrar færslu féll dómur í Héraðsdómi Reykjavíkur, þar sem dómarinn, Áslaug Björgvinsdóttir, tók í einu og öllu undir málflutning Hagsmunasamtaka heimilanna um gengistrygginguna. Hún var dæmd ólögleg. 30. apríl féll úrskurður í hinum sama héraðsdómi. Í þetta sinn úrskurðaði Jón Finnbjörnsson, héraðsdómari, að gengistrygging væri ekki bara ólögleg heldur kæmi engin trygging í staðinn fyrir hana. NBI hf. (Landsbankinn) varð víst svo um dóminn, að honum var ekki einu sinni áfrýjað (a.m.k. hefur hann ekki komið fram á lista hjá Hæstarétti og áfrýjunarfrestur eru útrunninn). Það ætlar því að vera dómskerfið, sem skýtur upp skjaldborg um heimilin, ekki stjórnvöld. Eftir stendur þó enn, að Hæstiréttur á eftir að fella sinn dóm og meðan hann er ekki kominn, ætla ég ekki að fagna. Síðan er það þetta með forsendubrest verðtryggðra lána. Það mál er óleyst, þó svo að fordæmi séu komin í formi endurupptöku samninga ýmissa verktaka við Orkuveitu Reykjavíkur og Reykjavíkurborg. Efnahags- og skattanefnd er að skoða málið, en ekkert hefur komið út úr þeirri vinnu enn. Eina sem Jóhanna og Steingrímur hugsa um, er að mergsjúga heimilin. Merkileg stjórnkænska það.